libro mayor

El libro mayor también es conocido con el libro de segunda anotación como cuenta "T",al Libro Mayor se pasan los asientos del Libro Diario, tomando datos de cuentas, valores y fechas. Por esto es conocido también con el nombre de libro de segunda anotación.El libro mayor es aquel en el cual se abre una cuenta especial para cada concepto del activo, del pasivo y del capital, Al libro mayor se debe trasladar por el orden progresivo de fecha los asientos del diario.

El libro mayor debe contener los cargos y los abonos la suma de los cargos el movimiento acreedor, si la cuenta es de activo su saldo será deudor, si la cuenta es de pasivo o capital su saldo será acreedor.

Las funciones del Libro Mayor son las siguientes:

1.- Clasifica las operaciones por cuentas, de tal manera que se pueda conocer el movimiento y saldo de cada una de estas.

2.- Proporciona los saldos de las cuentas, los mismos que servirán de base para la formación de los Estados finales.

3.- Sirve para comprobar el movimiento de los mayores auxiliares.

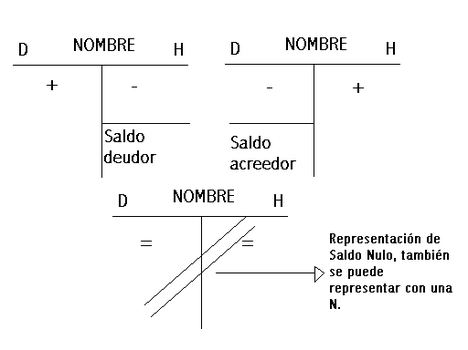

Movimientos y saldos

se le llama movimientos a las sumas de los cargos y de los abonos.existen dos clases de movimientos :

movimiento deudor. se llama movimiento deudor ala suma de los cargos de una cuenta.

movimiento acreedor. se le llama movimiento acreedor ala suma de los abonos de una cuenta.

saldo.es la diferencia entre el movimiento deudor y el acreedor.existen dos clases de saldos:

saldo deudor. una cuenta tiene saldo deudor cuando su moviendo deudor es mayor que el acreedor

saldo acreedor.una cuenta tiene saldo a acreedor cuando su movimiento acreedor es mayor que el deudor.

cuenta saldada o cerrada.una cuenta esta saldada o cerrada cuando sus movimientos son iguales.

El libro mayor debe contener los cargos y los abonos la suma de los cargos el movimiento acreedor, si la cuenta es de activo su saldo será deudor, si la cuenta es de pasivo o capital su saldo será acreedor.

Las funciones del Libro Mayor son las siguientes:

1.- Clasifica las operaciones por cuentas, de tal manera que se pueda conocer el movimiento y saldo de cada una de estas.

2.- Proporciona los saldos de las cuentas, los mismos que servirán de base para la formación de los Estados finales.

3.- Sirve para comprobar el movimiento de los mayores auxiliares.

Movimientos y saldos

se le llama movimientos a las sumas de los cargos y de los abonos.existen dos clases de movimientos :

movimiento deudor. se llama movimiento deudor ala suma de los cargos de una cuenta.

movimiento acreedor. se le llama movimiento acreedor ala suma de los abonos de una cuenta.

saldo.es la diferencia entre el movimiento deudor y el acreedor.existen dos clases de saldos:

saldo deudor. una cuenta tiene saldo deudor cuando su moviendo deudor es mayor que el acreedor

saldo acreedor.una cuenta tiene saldo a acreedor cuando su movimiento acreedor es mayor que el deudor.

cuenta saldada o cerrada.una cuenta esta saldada o cerrada cuando sus movimientos son iguales.